Automatische Übersetzung anzeigen

Dies ist eine automatisch generierte Übersetzung. Wenn Sie auf den englischen Originaltext zugreifen möchten, klicken Sie hier

#Neues aus der Industrie

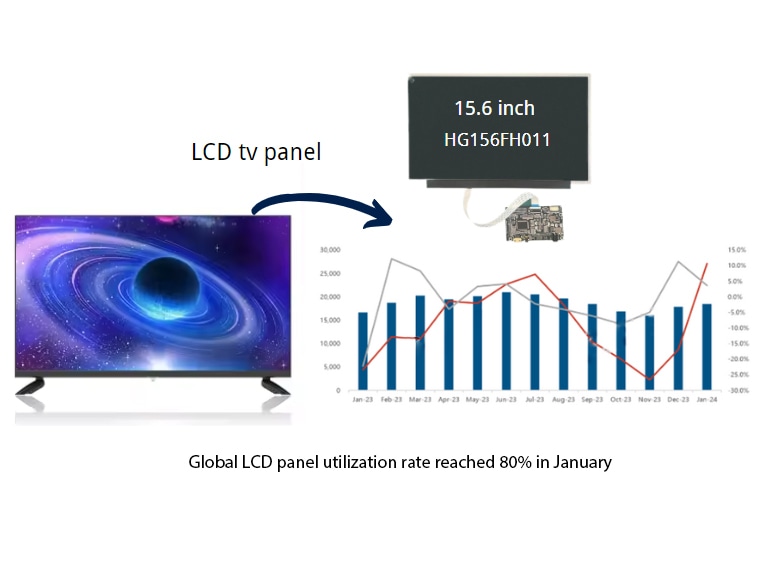

Weltweite Auslastung von LCD-Panels erreicht im Januar 80%

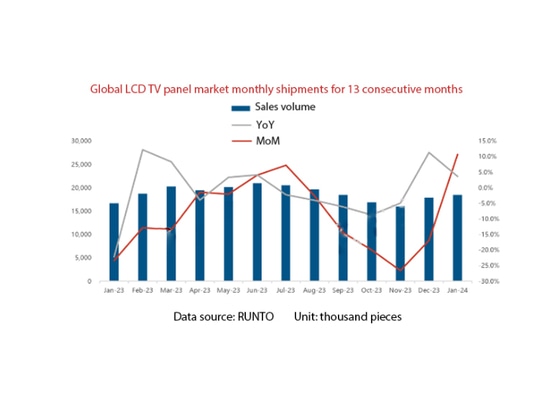

Laut der von RUNTO veröffentlichten Studie "Global TV Panel Market Shipment Monthly Tracking" wurden im Januar 2024 weltweit 18,5 Mio. großformatige LCD-TV-Panels ausgeliefert.

I. Weltweite LCD-Panel-Nutzungsrate erreichte im Januar 80%

Laut der von RUNTO veröffentlichten Studie "Global TV Panel Market Shipment Monthly Tracking" wurden im Januar 2024 weltweit 18,5 Mio. großformatige LCD-TV-Panels ausgeliefert, was einem Anstieg von 10,7 % gegenüber dem Vorjahr entspricht und die höchste Wachstumsrate der letzten 13 Monate darstellt.

Der höchste Punkt seither, mit einem Anstieg von 3,6 % im Monatsvergleich; die Versandfläche betrug 13,6 Mio. Quadratmeter, ein Anstieg von 24,4 % im Jahresvergleich, und der Anstieg im Monatsvergleich war im Grunde derselbe.

In diesem Monat betrug die durchschnittliche Größe der weltweit ausgelieferten LCD-TV-Panels 49,6 Zoll, ein Anstieg um 2,8 Zoll gegenüber dem gleichen Zeitraum im Jahr 2023, aber ein Rückgang um 1,0 Zoll im Vormonat.

Die Hauptgründe für das relativ hohe Versandvolumen von LCD-TV-Panels im Januar und die jüngste hohe Wachstumsrate lassen sich wie folgt zusammenfassen:

Erstens haben die großen Panelhersteller im Voraus festgelegt, dass der Februar für zwei Wochen revidiert wird, so dass die Auslastung im Januar auf etwa 80 % gestiegen ist, und auch die Hersteller kompletter Maschinen haben im Voraus Waren gekauft, um eine gewisse Menge an Lagerbeständen vorzubereiten.

Zweitens ist der Januar 2023 der Monat des chinesischen Neujahrsfestes, mit einer niedrigen Basis im Jahresvergleich. Im Januar 2024 sind jedoch sowohl die Fabrikproduktion als auch die Auslieferungen voll.

Darüber hinaus ist auch der erwartete Anstieg der Plattenpreise einer der treibenden Faktoren.

II. Merkmale des globalen LCD-TV-Panel-Markt im Januar 2024

Der Anteil der Panelfabriken auf dem chinesischen Festland an den Auslieferungen auf dem Weltmarkt erreichte 68,1 %. Obwohl es einen Anstieg von 0,9 Prozentpunkten MoM gab, fiel er um 4,1 Prozentpunkte YoY.

Im Rahmen der Produktionskontrollstrategie der chinesischen Paneelfabriken blieb der Marktanteil bei siebzig Prozent auf der linken Seite stabil.

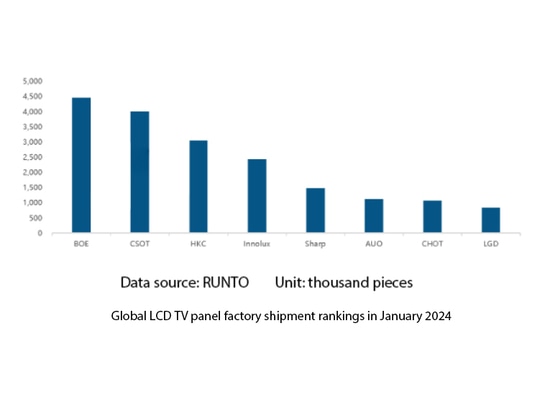

BOE (BOE Technology Group) lieferte etwa 4,5 Millionen Stück aus und belegte damit den ersten Platz, mit einem Anstieg von 10,2 % im Jahresvergleich. Das Unternehmen konnte seinen führenden Marktanteil bei 32- und 43-Zöllern sowie bei übergroßen 86- und 100-Zöllern halten. Konsolidierte Lieferungen von 55 Zoll und mehr machten intern 43,8 % aus, ein Anstieg von 6,1 Prozentpunkten gegenüber dem gleichen Zeitraum im Jahr 2023.

CSOT (China Star Optoelectronics Technology) lieferte rund 4 Millionen Stück aus, was einem Anstieg von 12,3 % bzw. 5,6 % gegenüber dem Vorquartal (QoQ) entspricht. Das Versandvolumen von drei Größen: 55-Zoll, 65-Zoll und 75-Zoll ist weltweit führend. Das ultralange 98-Zoll-Produkt liegt mit einem Marktanteil von mehr als 60 % seit langem an der Spitze. Die kombinierten Auslieferungen von 55-Zoll- und größeren Produkten machten intern 61,0 % aus, was einem Anstieg von 10,4 Prozentpunkten gegenüber dem gleichen Zeitraum im Jahr 2023 entspricht.

HKC (HKC Corporation) lieferte etwa 3 Millionen Stück aus, was einem Rückgang von 2,8 % im Jahresvergleich und einem Anstieg von 7,8 % im Monatsvergleich entspricht. Bei den ultragroßen 85-Zoll-Geräten stehen die Lieferungen seit sieben Monaten in Folge an erster Stelle, mit einem Marktanteil von 36,3 % in diesem Monat, 12,4 Prozentpunkte vor dem zweitplatzierten AUO. Gleichzeitig blieben die 100-Zoll-Lieferungen mit BOE konstant und lagen horizontal gleichauf.

Der gemeinsame Marktanteil der taiwanesischen Panel-Hersteller Innolux und AUO (AU Optronics) liegt bei 19,4 %, was im Grunde dasselbe ist wie im gleichen Zeitraum des Jahres 2023 und einen Rückgang von 1,5 Prozentpunkten im Monatsvergleich bedeutet. In diesem Monat sanken die AUO-Lieferungen um 13,4 % gegenüber dem Vormonat, stiegen aber im Jahresvergleich um 20,5 %, während die Innolux-Lieferungen im Quartalsvergleich leicht zunahmen.

Der gemeinsame Marktanteil der japanischen und koreanischen Panel-Hersteller lag bei 12,6 %, beide stiegen im QoQ um 4,1 bzw. 0,6 Prozentpunkte.

Unter diesen Herstellern verzeichnete Sharp mit 113,5 % im Jahresvergleich die höchste Wachstumsrate in der Branche.

Laut "LCD TV Panel Price Forecast and Fluctuation Tracking in March 2024" werden die großen Panelhersteller im März weiterhin einen Anstieg von 1-5 US$ in allen Größen melden.

Die endgültige Transaktionsprognose lautet, dass kleine und mittlere Größen um 1-2 US-Dollar steigen werden. Mittlere und große Formate werden um 3-5 US-Dollar steigen.

Im April wird für die großen Größen weiterhin ein Anstieg um 3 US-Dollar vorhergesagt, wobei eine Ausweitung des Anstiegs nicht ausgeschlossen wird. Was die Produktionskapazität betrifft, so wird die G10.5-Produktionslinie im März voll in Betrieb sein.

Die G8.5-Produktionslinie unterliegt einer schleppenden IT-Nachfrage, so dass immer noch genügend Produktionskapazität vorhanden ist, und die Auslastung wird voraussichtlich bei etwa 80 % liegen.

2024 ist ein wichtiges Jahr für Sportveranstaltungen, darunter die UEFA-Europameisterschaft, die Copa America und die Olympischen Spiele. Die Vorratshaltung für die TV-Vermarktung dieser Veranstaltungen soll in der ersten Jahreshälfte erfolgen.

Daher prognostiziert Runto Technology, dass die Kapazitätsauslastung der Panelhersteller von März bis Mitte des Jahres relativ hoch bleiben wird.

In der zweiten Jahreshälfte, wenn mit einem schwachen Endmarkt zu rechnen ist, wird es jedoch mit hoher Wahrscheinlichkeit zu Kapazitätsanpassungen kommen, um die Marktpreise zu stabilisieren.